Entdecken Sie ihr Sparpotenzial bei der Finanzierung

Sie besitzen eine Immobilie und die Sollzinsbindungsfrist von Ihrem Immobilien-Darlehen endet demnächst? Dann ist es jetzt Zeit, sich um eine günstige Anschlussfinanzierung für Ihre Immobilie in Nürnberg oder Erlangen zu kümmern. Die unabhängigen Finanzierungsberater von Millennium können Sie hierbei kompetent unterstützen. Dabei ist es egal, ob es sich um eine gewerbliche oder private Immobilienfinanzierung handelt und ob es um eine Immobilie zur Eigennutzung oder zur Fremdnutzung (Kapitalanlage) geht. In der heutigen Zeit eines historischen Zinstiefs haben Sie in jedem Fall beste Aussichten auf zukünftige Einsparungen. Dank unserer Unabhängigkeit von Banken und Bausparkassen können wir die beste Option der Anschlussfinanzierung aus über 100 Anbietern für Sie heraussuchen. Selbstverständlich unterstützen wir Sie auch bei allen Formalitäten und beraten Sie kostenlos.

Anschlussfinanzierung: Definition

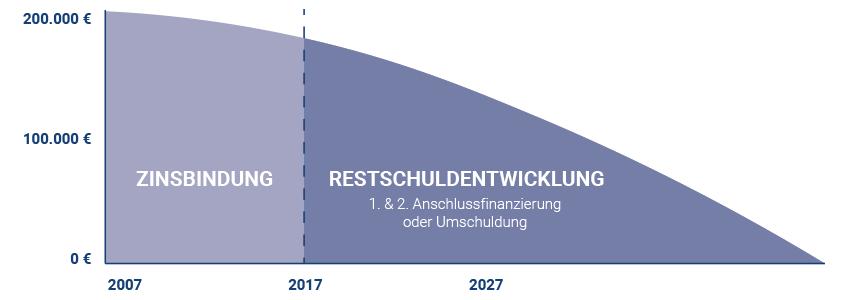

Eine Anschlussfinanzierung wird benötigt, wenn ein Baudarlehen nicht innerhalb der ersten Zinsbidung getilgt wird. Bei Immobilienkrediten entscheiden sich die Darlehensnehmer bei Vertragsabschluss über eine Sollzinsbindung oder eine variable Verzinsung. Wird ein variables Darlehen vereinbart, haben die Darlehensnehmer jederzeit (unter Einhaltung einer Kündigungsfrist von drei Monaten) die Möglichkeit, ihren Kredit ganz oder teilweise zurückzuzahlen. Bei einem festgeschriebenen Zins bis zu zehn Jahren besteht diese Möglichkeit nicht.

Bei Immobilienkrediten entscheiden sich die Darlehensnehmer bei Vertragsabschluss über eine Sollzinsbindung oder eine variable Verzinsung. Wird ein variables Darlehen vereinbart, haben die Darlehensnehmer jederzeit (unter Einhaltung einer Kündigungsfrist von drei Monaten) die Möglichkeit, ihren Kredit ganz oder teilweise zurückzuzahlen. Bei einem festgeschriebenen Zins bis zu zehn Jahren besteht diese Möglichkeit nicht.

Vereinbaren Darlehensnehmer und Kreditinstitut, egal welche Möglichkeit dabei ausgeschöpft wird, einen neuen Zins, spricht man von einem Anschlusszins oder einer Anschlussfinanzierung.

In der Regel wird ein Baudarlehen innerhalb der ersten Zinsbindung nicht komplett getilgt. Es wird eine Anschlussfinanzierung benötigt.

Möglichkeiten von Anschlussfinanzierungen

Sollzinsvereinbarung vor unmittelbarem Sollzinsablauf

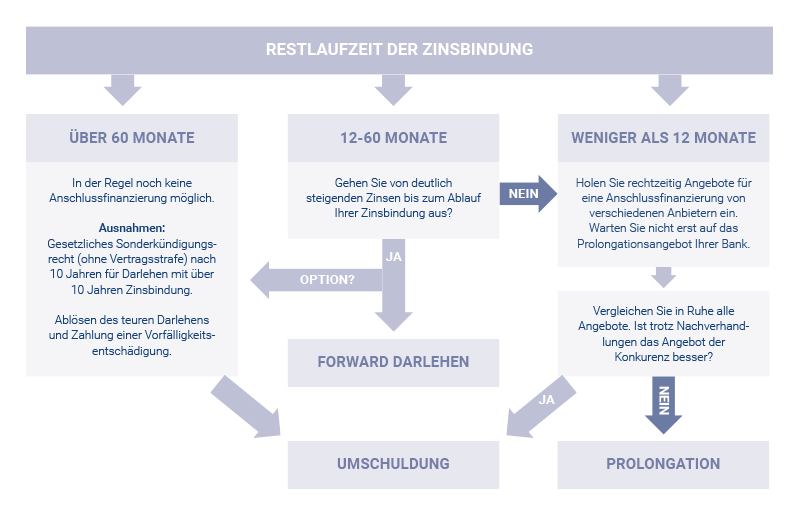

Die Kündigungsfrist für grundpfandrechtlich besicherte Darlehen beläuft sich auf einen Monat vor dem Sollzinsablauf.

Kreditinstitute informieren im Regelfall die Darlehensnehmer über das Zinsbindungsende (auf Grund gesetzlicher Vorgaben) sechs Monate im Voraus. Dies tun sie gleichzeitig mit der Unterbreitung eines neuen Angebots. Vertragsgemäß kann dann dieses Darlehen einfach prolongiert oder abgelöst werden.

Forward-Darlehen

Liegt das Zinsbindungsende des Immobiliendarlehens mindestens sechs und maximal sechsunddreißig Monate in der Zukunft, gibt es die Möglichkeit einer neuen Zinsvereinbarung für die Zeit danach. Diese Vereinbarung heißt Forward-Darlehen. Dabei bleiben die aktuellen Konditionen des laufenden Vertrages gültig. Die neue Vereinbarung tritt nach dem Festzinsende des aktuellen Vertrages in Kraft. Grund für eine solche Forward-Vereinbarung oder ein solches Forward-Darlehen sind aktuell günstige Zinsen. Die Darlehensnehmer gehen von steigenden Zinsen innerhalb der nächsten drei Jahre aus und wollen sich heute schon die Zinsen sichern. Im Sollzinssatz des Forward-Darlehens sind Forward-Aufschläge enthalten. Diese belaufen sich aktuell auf 0,01-0,03% pro Monat.

Sonderkündigungsrecht

Dieses Kündigungsrecht ist oft unterschätzt und kaum bekannt. Besteht doch bei grundpfandrechtlich besicherten Darlehen mit einer Sollzinsbindungszeit von mehr als zehn Jahren die Option einer vorzeitigen Ablösung ohne Vertragsstrafe. Der Gesetzgeber gibt den Darlehensnehmern dieses Sonderkündigungsrecht nach zehn Jahren und sechs Monaten. Diese Zeit wird ab dem Zeitpunkt der vollständigen Darlehensauszahlung gerechnet. Durch diese Kündigung wird die Möglichkeit eines Forward-Darlehens oder einer regulären Anschlussfinanzierung möglich.

Wann ist welche Anschlussfinanzierung möglich?

Warum den Anschluss verpassen...

... wenn man sich schon heute die günstigen Zinsen für morgen sichern kann?

Ich möchte vor Ablauf meiner bestehenden Finanzierung ein unverbindliches Angebot zu einer Anschlussfinanzierung erhalten.

Ihre Vorteile auf einen Blick

- Alle Testsieger im Vergleich

- Attraktive Renditen

- Individuelle Anlagegestaltung

- Steuersparmodelle verfügbar

- Kostenfrei und unverbindlich

- Garantiert unabhängig